文章发布于:2024-03-11 09:16:30

中国的老龄化问题就像一颗越滚越大的雪球,愈发引人关注。老龄化趋势下,人活到百岁已是现实问题;岁月漫长,如何有效管理好自己的财务风险,成为当前社会集体共识。在此背景下,一个引人深思的问题被不断抛出:到底需要多少存款才能过上体面的养老生活?

回答这个问题之前,不妨先来定义下什么是体面养老,如果从衣食住行四个方面考虑:我们认为体面的养老生活是衣食无忧,每年可以出去旅行一次,生病后能够得到先进、及时的治疗,并能享受到一定的照护或高端医疗服务。接下来,今天我们就带领大家一起算一笔账,计算一下我们到底需要多少钱才能安享晚年。此前,全国31省退休人数和养老金平均数统计数据发布,2023年养老金调整后,全国各地的退休职工平均养老金数据如下:通过对上述数据的加和平均计算,当前我国城市退休人员的平均退休金为3650元。这个数字看似不少,但对于城市生活而言,仔细算一算,它其实只能维持我们的基本生活开支,距离体面养老还有很大距离。下面我们就来粗略地算下,体面养老所需资金,我们以退休年龄60岁,寿命80岁(参考自当前平均寿命)为假设前提。日常支出方面,城市生活成本相对较高,每月基本生活费大概在3000元左右,60岁退休,退休后再生活20年。以每年物价上涨4%来算,生活费所需总额如下:计算后,20年总生活费相加为111万,而这还只是维持我们基础生活所需的费用。

除了基础生活外,养老生活面临的最大支出就是医疗,慢性病治疗的医药费报销后大概为每年1万~5万;治疗一次重大疾病所需费用为20万~50万;70岁以后,如果需要养老照护,或者入住养老院,费用大约为每年3万~10万......以上数字我们全部取中,最后得到的养老医疗支出大概为160万元。最后是旅行游玩方面的支出,保守按照每年1万计算,20年的旅行出游费用就是20万元。综上,维持体面养老生活的费用是111+160+20=291万元。其中,养老金可以覆盖掉大概90万左右的费用,那么也就是说,想要体面养老,我们至少要有200万存款,而这只是一个人的费用,如果是夫妻两个人,就需要400万!看到这里,相信不少人此前认为的养老就靠“退休金”的想法已经被颠覆。尤其是随着我国的老龄化程度加深,退休人员会越来越多,再叠加通货膨胀和物价上涨的双重夹击,仅靠一份基础养老金已经很难支撑起未来的退休生活,更别谈体面。

那么,我们该如何从财务上重新审视与规划退休生活的全过程呢?长寿时代下,配置香港储蓄分红险作为养老规划,也许是最佳的选择!

香港储蓄分红险不仅可以解决养老的“退休金专户”,而且可以满足“退休”和“财富传承”的双重需要,是年轻人最常用的养老金补充方案。港险财经有更多方案不定期更新。

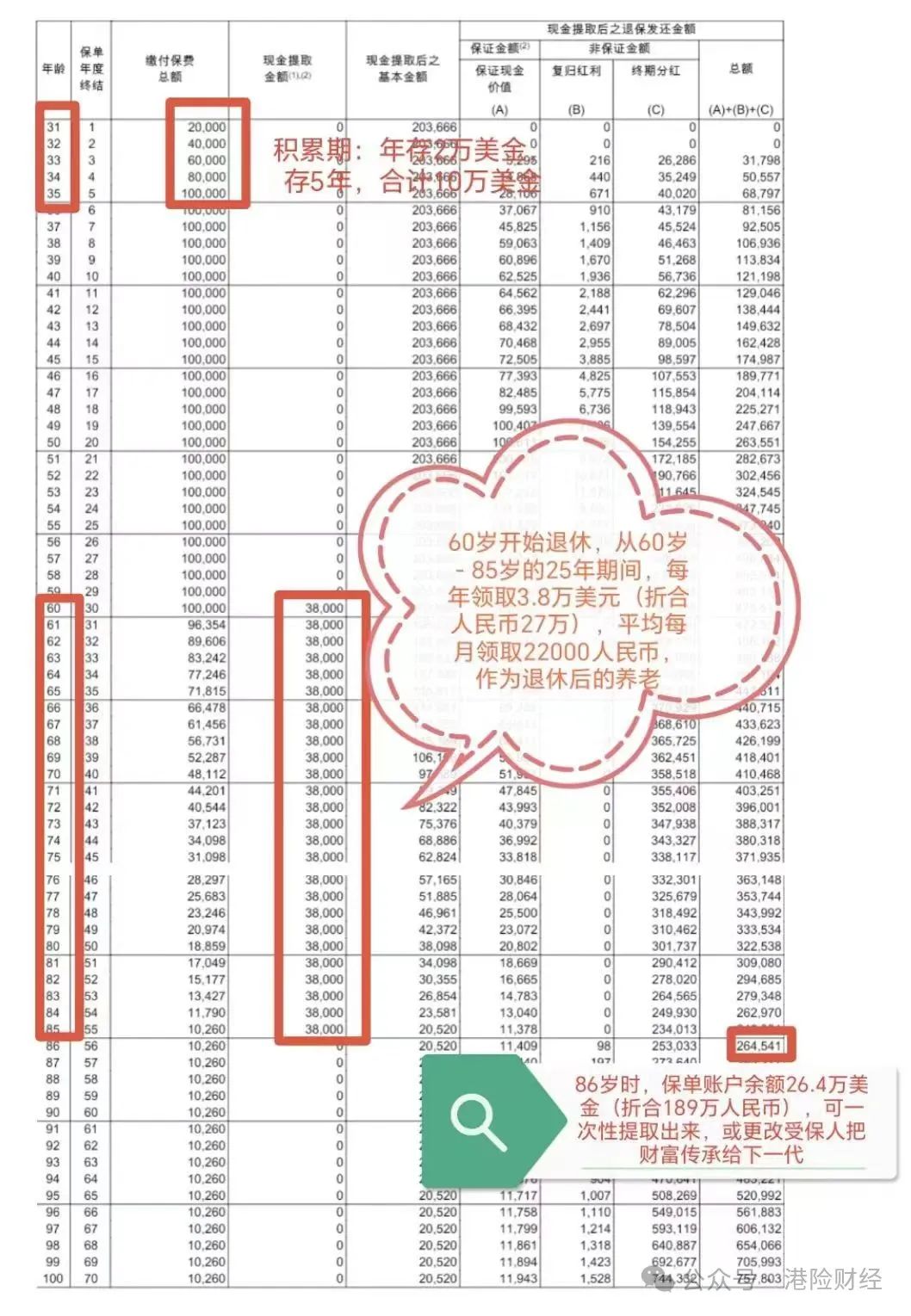

30岁起每年存2万美金,存5年,60岁起每年领3.8万美元至终身,大约27万人民币,每月大概2.2万人民币,直至85岁;

1、30岁为养老储蓄

30岁投保香港储蓄保单,每年存2万美金,存5年,共存入10万美金;

2、60岁提取养老金至85岁

60岁起,预计每年可提取3.8万美金,大约27万人民币,每月大概2.2万人民币,一直领到85岁;

3、财富传承

86岁时,保单账户剩余价值还有26.4万美金,可以选择一次性提取出来,亦可通过保单功能更改受保人,把保单传给孙子,把财富传承给下一代。

香港友邦旗舰储蓄险「盈御3」,为全球多元化资产配置需求提供解决方案。

「盈御3」是回报高、弹性高的储蓄险。作为中长期储蓄用,长期总内部回报预期超过7%;作为现金流规划工具用,交完保费就可以开始取钱,自制稳定现金流到受保人100岁。

「盈御3」港险的灵活性好,现金流规划的功能越来越强,交完保费就可以开始提取现金流至终身。友邦566提取:5年缴,第6年起,每年提取6%总保费至受保人100岁。10万美元x5年,第6年起,每年提取3万美元,到了第20个保单年度,共提取了45万美元,保单预期剩余51万美元,也就是说,提取不影响本金,每年提取3万美金以后,本金还在。每年灵活提取6%总保费到终身,长期回报5%-6%,自制稳定现金流!

「盈御3」预期回报可观、灵活性极高、财富传承满分,为投资者提供稳定的现金流回报。不管是为子女储备教育金、为自己和家人的退休生活自制长粮、为环球旅游自制旅游津贴、为后代孙辈储备财富,都能灵活配置现金流,顺时借势,找到生命与财富的平衡!

普通人的复利配置神器大多数是通过香港储蓄分红险来完成,主要因为香港保险的优势更为明显:复利计息,分散风险,稳健增值,灵活理财,投保简易,且美金计价。

香港保险另有一个核心的无可比拟的优势,那就是收益高且安全又稳定,香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中香港储蓄分红保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

养老金需要通过安全可靠的方式来规划。必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品),而且得是中长期的(不能靠几十天的各种短期理财去规划),所以选择香港储蓄分红险非常合适!

退休生活到底需要多少存款,这个问题没有标准答案,每个人生活的环境、习惯不一样,所追求的生活品质也不一样。但可以确定的是,体面养老一定需要充足的资金支撑。尽早练就一生受用的理财模式、尽量跟上趋势浪潮、学会用现值角度看未来、做好分阶段人生的资产配置,运用这些应对百岁人生的理财法则,体面养老,或许也没那么难以实现。