12月27日kaiyun官方网站,中国东说念主民银行(下称“央行”)发布《中国金融踏实讲明(2024)》(下称“讲明”),对中国金融体系的庄重性景况进行全面评估。《讲明》共设有十六个专栏和四个专题,谈及了进款保障、利差损、影子银行监管、健全宏不雅审慎战略框架等金融领域的热门问题。 21世纪经济报记者还凝视到,手脚《讲明》的作家,央行金融踏实分析小组的组长和成员出现了较大更替。其中,组长由2023年的央行副行长宣昌能变为另一位央行副行长陆磊,成员也较2023年发生了较大变化。 具体来看,最新的成

12月27日kaiyun官方网站,中国东说念主民银行(下称“央行”)发布《中国金融踏实讲明(2024)》(下称“讲明”),对中国金融体系的庄重性景况进行全面评估。《讲明》共设有十六个专栏和四个专题,谈及了进款保障、利差损、影子银行监管、健全宏不雅审慎战略框架等金融领域的热门问题。

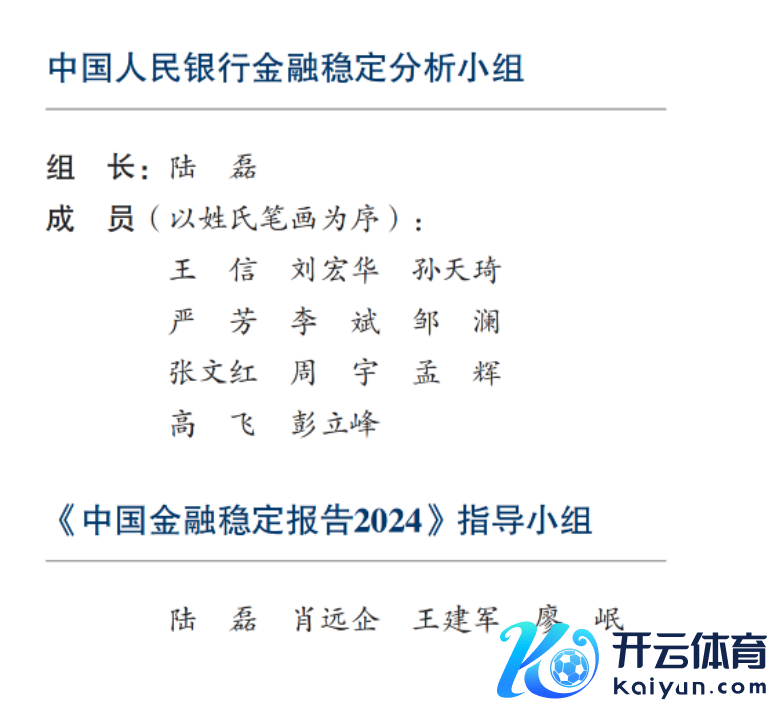

21世纪经济报记者还凝视到,手脚《讲明》的作家,央行金融踏实分析小组的组长和成员出现了较大更替。其中,组长由2023年的央行副行长宣昌能变为另一位央行副行长陆磊,成员也较2023年发生了较大变化。

具体来看,最新的成员名单包括央行筹商局局长王信、央行办公厅主任刘宏华、央行金融踏实局局长孙天琦、央行支付结算司司长严芳、国度外汇局副局长李斌、央行货币战略司司长邹澜、央行探询统计司负责东说念主见文红、央行国外司司长周宇、央行金融踏实局副局长孟辉、央行金融阛阓司司长高飞和央行信贷阛阓司司长彭立峰。

另据21世纪经济报说念记者梳理,《讲明》围绕金融领域主要开释了以下7大战略信号:

1.进一步强化进款保障专科化金融风险解决职能

《讲明》先容,2015年《进款保障条例》实施以来,我国进款保障轨制巩固有序初始,阛阓化、法治化解决作用冉冉突显,维持了包商银行等机构风险化解。2023年中央金融责任会议强调,对峙把防控风险手脚金融责任的不灭主题。下一步,进款保障需要从部门联接、资金积攒、解决用具等方面进一步强化解决职能,更好地施展在金融安全网中的支撑作用。

一是灵验施展进款保障在注重化解金融风险中的作用。在风险防控经过中,健全具有硬治理的早期纠正机制,丰富进款保障的早期纠正措施,切实镌汰后续解决的难度和成本。在风险解决经过中,进款保障基金管理机构照章依规充分参与决议筹商制定,作念好干系财富管理和必要的估值复核等责任。

二是扩猛进款保障基金的资金积攒。赓续作念好常态化进款保障保费筹集责任。稳步拓展进款保障基金投资期骗方式,在确保基金安全的前提下顺应增多收益。抽象探讨资金赢得方便性、融资成本等要素,探索建立后备融资机制,必要时实时补充进款保障基金的流动性。

三是丰富进款保障的风险解决用具。进一步细化进款保障的进款偿付、收购连结等解决措施,探索扩展进款保障促成收购连结的具体方式,如存入进款、购买成本用具、刊行专项单子等,更好地维持高风险机构风险化解。

2.加强对非信贷类金融风险等的追踪监测

《讲明》先容,自2020年末以来,央行建立了银行风险监测预警打算体系并不竭完善,按时对央行金融机构评级恶果1-7级的银行开展预警责任,从膨胀性风险、信用风险、流动性风险等方面,前瞻性识别特等打算和苗头性风险,并督促银行实时整改,“补短板”“强弱项”,起劲抓早抓小,靡烂于未然。

从2020年末于今,央行共开展12次银行风险监测预警责任,累计识别预警银行481家次,剔除归拢家银行屡次触发预警的情况后,共鸣别预警银行253家。绝大大批预警银行经整改后已退出预警名单。

关于也曾识别出的预警银行,央行陆续护理干系打算变化情况,抽象施策,通过下发风险领导函、约谈高管等方式,督促预警银行实时接受针对性措施,推动特等打算转头至行业普通水平。同期,将重心预警银行的风险情况实时通报监管部门和当地政府,形成监管协力。

下一步,央即将进一步完善“治已病”和“治未病”相连合的金融风险监测和预警体系,对银行风险监测预警打算进行为态救助。在完善以传统银行信贷为主的风险监测预警框架基础上,加强对非信贷类金融风险等的追踪监测。进一步增强时间保障才略,提高风险监测预警责任的数字化、智能化水平。不竭推动健全具有硬治理的早期纠正机制,对风险“早识别、早预警、早裸露、早解决。

3.以最小成本稳步股东五家系统进攻性银行TLAC如期达标

《讲明》先容,巨匠系统进攻性银行总损失经受才略(TLAC)框架是提高银行业风险拒抗才略、增强金融体系庄重性的进攻轨制安排。我国现存五家巨匠系统进攻性银行,工商银行、农业银行、中国银行、建造银行应于2025年头得志TLAC第一阶段条目,交通银行应于2027年头得志第一阶段条目。现在各行TLAC达标责任已取得积极进展。

2024年5月,工商银行和中国银行各刊行400亿元TLAC非成本债券,2024年8月,建造银行和农业银行各刊行500亿元TLAC非成本债券,交通银行TLAC债券的刊行也在股东中。本轮刊行诱导了境表里银行、基金公司、保障资管、证券公司等多类投资者积极认购,响应了投资者对该创新债券品种的认同。上海计帐所将TLAC非成本债券纳入通用回购质押库,提高了该券种的二级阛阓流动性,也进一步增强了对投资者的诱导力。

下一步,央即将会同干系部门赓续在现存银行债务用具和轨制安排基础上探索创新,模仿国外同行阅历,以最小成本稳步股东五家系统进攻性银行TLAC如期达标。同期,以补充TLAC为机会,携带银行练好内功,提高成本实力、损失经受才略、谋划水温顺风控才略,在完毕自身高质料发展基础上更好地服求实体经济。

4. 进一步明确我国利差损风险的四大应付想路

《讲明》指出,利差是我国东说念主身险公司的主要利润着手。跟着比年来利率核心下移,我国东说念主身险公司资金期骗收益率澄莹下落,但欠债成本较为刚性,加之财富久期宽敞短于欠债久期,东说念主身险公司濒临财富收益难以障翳欠债成本的压力。

2023年以来,监管部门接受了包括扩充“报行合一”、下调传统险预定利率以及对全能险和分成险的本质结算利率进行压降等一系列措施来注厚利差损风险。

一是陆续推动行业镌汰欠债成本。凭据永远利率趋势,推动行业无邪救助千般型保障居品订价利率,缓解欠债成本压力,确保永远利差损风险可控。同期,下调分成险和全能险演示利率上限,合理镌汰客户预期,进一步沟通行业镌汰保单分成和全能险结算成本,注重此类居品的潜在风险。

二是丰富保障居品供给。与传统型居品比较,保单利益浮动的居品保证利率较低,且为保持居品竞争力,在拒抗利率风险的同期还提供潜在财富收益共享机制。可顺应饱读舞该类居品的开拓和销售,提高保单利益浮动的居品占比,注重单一居品发展带来的利差损风险。

三是增多永远债券供给。寿险业务自己具有永远性特征,但国内阛阓上合适寿险资金树立需求的永恒期债券供给不及,客不雅上适度了东说念主身险公司合理匹配财富欠债期限的才略。可增多永远限固收类财富供给,改善保障公司财富欠债匹配景况。

四是完善东说念主身险公司永远评价窥察体系,强化偿二代二期逆周期监管。积极沟通保障公司的诸多利益干系方愈加爱好保障公司的永远功绩发扬和潜在价值创造才略。在偿付才略、监管职权财富占比额度豁免等方面,探讨接受审慎的逆周期转念技巧,维持行业永远庄重投资,切实爱戴金融踏实。

5. 陆续作念好我国影子银行风险注重化解

《讲明》默示,资管新规出台以来,资管业务冉冉转头本源,我国影子银行风险陆续敛迹。现时,我国影子银行规模总体踏实,信用中介功能、期限转念功能设施有序,杠杆情况巩固可控,较好施展了对实体经济的维持作用。受投资者风险偏好、金融居品结构等要素影响,影子银行干系永远限居品及业务占比仍然较低,需要护理干系居品和业务的流动性风险管理,下一步要从三方面入辖下手赓续作念好影子银行监督责任:

一是在灵验监管前提下,施展影子银行业务维持实体经济的作用。落实功能监管条目,对峙本质重于形式原则,在合理管控风险和脆弱性的前提下,充分施展其在径直融资、风险摊派、新质坐蓐力栽培 等方面的作用,提高服求实体经济高质料发展的才略。

二是推动完善监管,留神风险反弹回潮。作念好资管业务存量个案整改责任,把执解决节拍和力度,确保按时保质稳健 完成解决任务。陆续加强影子银行业务全面监管,切实注重具有多层嵌套、资金空转、脱实向虚等风险特征的影子银行业务大张旗饱读。

三是强化风险管理,成立审慎投资理 念。推动金融机构落实信义义务条目,成立合规坚硬,切实提高风险管理才略,完善全面风险管理。探索开延期骗压力测试等用具,沟通提高财富流动性与居品运作方式的匹配度。加强投资者教练,推动投资者成立价值投资、永远投资理念。

四是不竭完善风险监测框架。从银行体系与影子银行的关联性早先,高度护理银行表内资金投资多样特定主见载体的情况,将具有影子银行特征的干系居品和业务纳入监测领域。连合我国本质,丰富影子银行风险监测评估打算,实时识别并化解潜在风险,作念到风险的早识别、早预警、早裸露、早解决。

6.作念实作念好系统进攻性金融机构附加监管

《讲明》指出,按照党中央、国务院部署,央行会同金融监管总局已链接三年评估并发布系统进攻性银行名单,先后两次审查系统进攻性银行提交的复原息争决推测,制定和发布系统进攻性保障公司评估办法,初步建立系统进攻性金融机构评估和附加监管的基本框架。

下一阶段,央即将围绕提高系统进攻性金融机构损失经受才略和风险应付水平、强化风险前瞻性识别预警等方面,在作念实作念好系统进攻性金融机构附加监管潦倒功夫,施展好宏不雅审慎管理与微不雅审慎监管协力,促进系统进攻性金融机构庄重谋划和健康发展,不竭夯实金融体系踏实的基础。

一是革新完善《系统进攻性银行评估办法》,优化评估打算,救助评估频率,保障系统进攻性银行评估的严肃性和科学性。二是赓续强化成本治理,筹商探索系统进攻性银行核心一级成本补充干系措施,增强其维持实体经济的可陆续性。三是陆续作念好系统进攻性银行监测责任,筹商建立系统进攻性保障公司监测分析框架。四是细密开展系统进攻性银行复原息争决推测审查,陆续提高其在风险解决中的实战性、可操作性和灵验性。五是启动系统进攻性保障公司评估,筹商制定系统进攻性保障公司附加监管规章。

7.进一步增强我国银行体系风险拒抗才略

《讲明》自大,现时,我国金融体系初始庄重,凭据央行金融机构评级恶果,绝大大批银行业金融机构处于安全领域内,银行业总财富中占比约七成的主要银行一直保持评级优良。但对泰西银行风险事件的阅历警戒也要总结反想,以进一步增强我国银行体系风险拒抗才略,推动生意银行高质料发展。

一是银行财富端重心护理非信贷财富占比较高问题。硅谷银行因债券投资出现亏空激勉挤兑的案例标明,债券投资占比较高的银行要爱好利率风险管理,均衡好资金规模、树立标的和期限结构,对冲利率波动激勉的价值重估风险。监管部门应强化阛阓风险和银行账簿利率风险的监管,注重银行在不同账簿间离间财富、寻求监管套利;密切护理中小金融机构的金融阛阓业务,尤其是树立比例澄莹异于同行的机构,实时接受措施。

二是欠债端护理储蓄进款占比较低干系问题。硅谷银行和第一共和银行踏实性较高的储蓄进款占比较低,未受保进款占比很高,在受到外部冲击的情况下,进款极易在短时刻内大幅流失。这些案例标明,储蓄进款占比较低的银行应优化欠债结构,完善流动性风险识别、计量、预警、监控和应付,用好核心欠债、流动性缺口等流动性风险管理用具,充实永远、踏实的欠债资金着手。监管部门要进一步优化数字时期下的银行流动性监管框架,可探讨高频会聚数据、引入新的流动性压力打算,手脚日常监测的补充,并加强监管部门流动性压力测试。

三是风险解决用具要丰富,解决行为要赶紧且强力。在现时金融科技化及外交媒体庸碌应用配景下,金融风险的传染赶紧、复杂且不竭自我强化。本轮泰西银行业风险事件标明,金融管理部门在干系要紧金融风险解决中格调越明确、应付越赶紧,解决成本就越小。要陆续完善金融风险快速应付机制,幸免犹豫解决时机酿成金融风险外溢。同期要夯实金融风险解决资源与解决用具的储备,作念好进款保障基金、行业保障基金、金融踏实保障基金的筹集与管理,确保大约实时解决风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:潘翘楚 kaiyun官方网站